早规划!早准备!

2024年高企申报工作赶紧准备啦!

为了更好地进行2024年高企申报的准备工作

先来了解一下高企的认定标准吧~

高新技术企业认定标准

No.1 基础条件(同时满足)

首先,认定高企需同时满足基础条件与专项评分条件。

1、企业申请认定时须注册成立一年以上;

2、企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

3、对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;

4、企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

5、企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

6、近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

7、企业创新能力评价应达到相应要求;

8、企业申请认定前一年内未发生重大安全、重大质量事故或严重环境违法行为。

以上条件需同时满足。

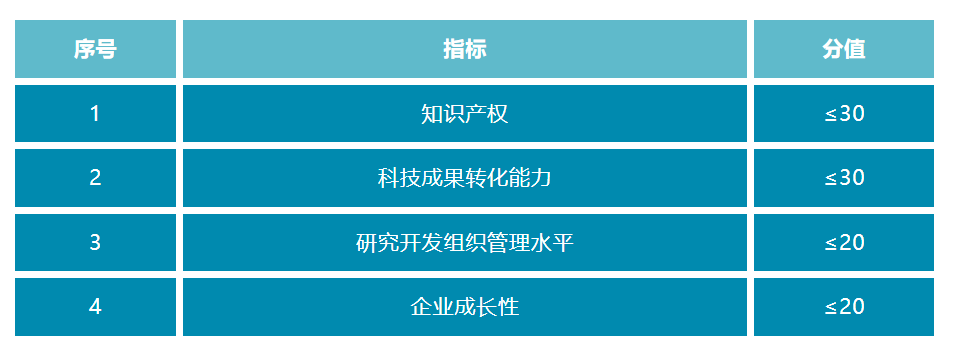

No.2 企业创新能力评价

在基本条件中,其中一项是企业创新能力评价应达到相应要求。高企评审专家会从以下“4大板块”,对企业的资质条件进行打分,当分数达到71分以上时,才能申请高企。

接下来我们重点分析评审的四大指标。

“知识产权指标”(30分)

由技术专家对企业申报的知识产权,以定性与定量结合的方式进行综合评价。

知识产权指标说明

一票否决权

不具备知识产权的企业不能认定为高新技术企业。

采用分类评价

Ⅰ类评价:发明专利(含国防专利)、植物新品种、国家新药、集成电路布图设计专有权等;

Ⅱ类评价:实用新型专利、外观设计专利、软件著作权等(不含商标)。

排他性权属

①要求须在中国境内授权或审批审定,并在中国法律的有效保护期内,且知识产权权属人应为申请企业。

②同一知识产权在国内外申请、登记的,只记为一项。

③知识产权有多个权属人时,只能由一个权属人在申请时使用。

有效性限制

以企业申请认定前获得知识产权授权证书或授权通知书并能提供缴费收据为准。

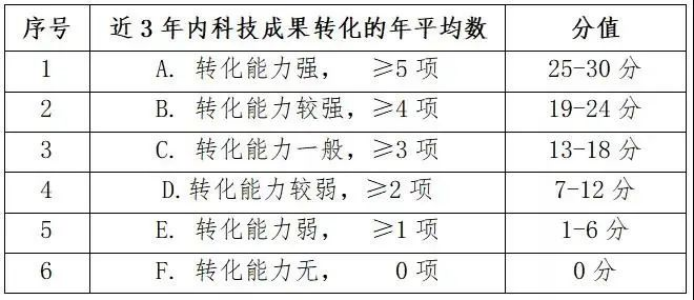

“科技成果转化指标”(30分)

由技术专家根据企业科技成果转化总体情况和近3年内科技成果转化的年平均数进行综合评价。

科技成果转化指标说明

①科技成果

科技成果是指通过科学研究与技术开发所产生的具有实用价值的成果(专利、版权、集成电路布图设计等)。

②科技成果转化

指为提高生产力水平而对科技成果进行的后续试验、开发、应用、推广直至形成新产品、新工艺、新材料,发展新产业等活动。

③科技成果转化形式

自行投资实施转化;

向他人转让该技术成果;

许可他人使用该科技成果;

以该科技成果作为合作条件,与他人共同实施转化;

以该科技成果作价投资、折算股份或者出资比例;

以及其他协商确定的方式。

同一科技成果分别在国内外转化的,或转化为多个产品、服务、工艺、样品、样机等的,只计为一项。

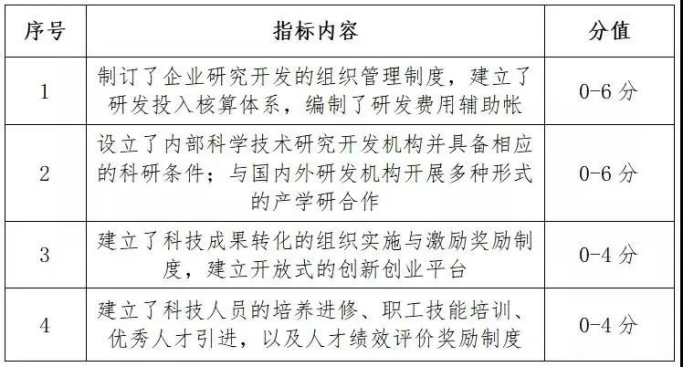

“研发组织管理指标”(20分)

由技术专家根据企业研究开发与技术创新组织管理的总体情况,结合以下几项评价,进行综合打分。

研发辅助账-研发费用的归集范围

1、人员人工费用(工资社保等)

2、直接投入费用(材料费、检验检测费等)

3、折旧费用与长期待摊费用

4、无形资产摊销费用

5、设计费用

6、装备调试费用与试验费用

7、委托外部研究开发费用(按照实际发生额的80%计入委托方研发费用总额。)

8、其他费用(如图书资料费、翻译费、知识产权的申请费、会议费、差旅费、通讯费等。此项费用一般不得超过研究开发总费用的20%。)

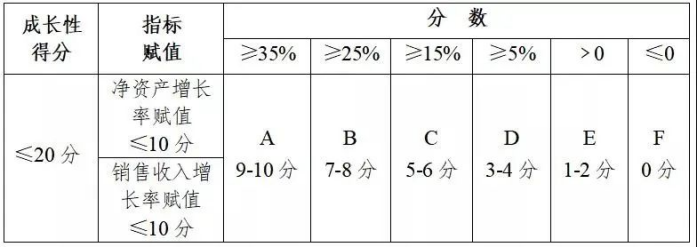

“企业成长性指标”(20分)

由财务专家选取企业近三个会计年度(企业实际经营期不满三年的按实际经营时间计算)的净资产增长率、销售收入增长率等指标进行评价打分。

计算公式

净资产增长率

①净资产增长率=1/2(第二年末净资产÷第一年末净资产+第三年末净资产÷第二年末净资产)-1

②净资产 = 资产总额 - 负债总额

销售收入增长率

销售收入增长率=1/2(第二年销售收入÷第一年销售收入+第三年销售收入÷第二年销售收入)-1

注意

①企业净资产增长率或销售收入增长率为负的,按0分计算。

②第一年末净资产或销售收入为0的,按后两年计算;

③第二年末净资产或销售收入为0的,按0分计算。

No.3 申报规划建议

在了解高企认定的评分细则后,

如何更好的进行高企认定规划呢?

以下列举了一些注意事项。

尽可能早地申请企业核心技术知识产权,尽可能在近三年授权,减少申报当年授权数;

留存好产品研发过程的技术资料及项目资料;

建立好财务上的“科研体系”,提前归集好研发费用;

财务账的口径要一致(所得税纳税申报表、审计报告、研发专项审计报告等);

加强公司的研发管理的流程制度建设,加强与科研院校的产学研合作。